在此页使用 Credible 的学生贷款还款计算器估算还清贷款总成本需要多长时间。首先,输入您当前的贷款信息。然后,使用滑块查看增加的每月付款如何降低贷款总成本。

如何计算学生贷款的每月还款额?

每月付款取决于几个因素,包括贷款利率、贷款期限和本金贷款余额。

一些还款计划也有固定的每月还款额——例如,标准还款计划中大多数联邦学生贷款的最低还款额通常为每月 50 美元。

请记住,如果您注册收入驱动的还款 (IDR) 计划,每月付款也将基于您的可自由支配收入。

![]()

提示:如果您负担得起,通常最好支付超过所需的最低付款额。这可以更快地还清债务并节省利息费用。

关于学生贷款还款的常见问题

根据您拥有的贷款类型,可能需要在毕业后六个月或更长时间才能开始付款——这被称为宽限期。

以下是几种学生贷款的宽限期:

- 直接补贴和无补贴贷款:六个月

- 研究生加贷款:没有宽限期(可能能够推迟付款直到毕业后)

- Parent PLUS Loans:没有宽限期(可以推迟到孩子毕业后付款)

- 私人学生贷款:取决于贷方(许多贷方提供六个月的宽限期)

请记住:除非补贴贷款,否则学生贷款一取出就会开始产生利息,这意味着大多数贷款将在宽限期内产生利息。

如果私人学生贷款,可能需要在上学期间还款。请务必查看您的贷款协议,以了解付款何时开始。

如何更改学生贷款还款计划?

除了标准还款计划外,还有多种联邦学生贷款还款选择,包括分级还款计划、延期还款计划和 IDR 计划。

如果想更改联邦学生贷款还款计划,请联系您的贷款服务机构,还可以在线申请新的还款计划。

私人学生贷款的还款选择通常较少,可用的还款计划取决于贷方,通常只能通过为私人学生贷款再融资来更改还款计划。

什么还款计划有资格获得学生贷款减免?

一些联邦学生贷款减免计划要求根据符合条件的还款计划付款。

例如,为了可能有资格获得公共服务贷款减免,需要在政府或非营利机构工作 10 年,同时根据 IDR 计划进行合格付款。

根据 IDR 计划本身,您也有资格获得贷款减免。根据计划,贷款可以在 20 到 25 年的付款后被免除。有四种计划可供选择:

- 基于收入的还款 (IBR)

- 收入或有还款 (ICR)

- 按收入付费 (PAYE)

- 修改后的按收入计酬 (REPAYE)

请记住:不存在私人学生贷款减免。但是,还有其他选项可以简化还款流程,例如学生贷款再融资。

![]()

如何降低每月的学生贷款付款?

有几种方法可以潜在地降低学生贷款支付。其中一些策略包括:

- 注册收入驱动的还款计划:如果您有联邦学生贷款,也许可以注册四个 IDR 计划之一。根据 IDR 计划,付款基于可自由支配收入,这可能会减少每月付款金额 – 在某些情况下甚至为 0 美元。

- 合并贷款:通过直接合并贷款合并多个联邦学生贷款。使用这种类型的贷款,可以将还款期限延长至 30 年,这可能会降低还款额。请记住,还款期限越长,随着时间的推移,支付的利息就越多。

- 为您的债务再融资:如果为学生贷款再融资,可能有资格获得较低的利率。或者可以选择延长还款期限。任何一种情况都可能使每月支付较低的费用。请记住,虽然可以为联邦学生贷款再融资,但将失去联邦福利和保护,包括获得 IDR 计划和学生贷款减免计划。

提示:如果您难以负担付款,请务必联系服务商或贷方,了解您可能获得哪些学生贷款帮助。

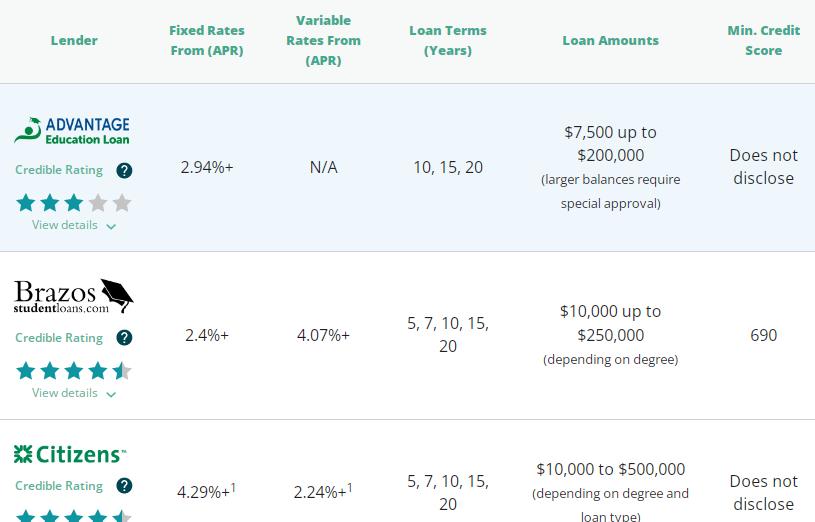

如果您决定为学生贷款再融资,请务必考虑尽可能多的贷方以找到适合贷款。Credible 让这一切变得简单——您可以在两分钟内比较下表中 Credible 合作伙伴贷方的预审利率。

学生贷款再融资和学生贷款合并有什么区别?

学生贷款再融资和学生贷款合并都是结合学生贷款的方式。但是,对于联邦和私人学生贷款,它们意味着不同的东西。以下是它的分解方式:

- 联邦学生贷款合并:合并联邦学生贷款的唯一方法是通过直接合并贷款。新贷款的利率将基于您当前贷款的加权平均值。此外,还可以选择将还款期限延长至 30 年。

- 私人学生贷款再融资:对于私人学生贷款,合并只是再融资的另一个术语。如果为学生贷款再融资,旧贷款将被私人贷方的一笔新贷款取代。如果再融资,可能会获得较低的利率,还可以选择缩短或延长还款期限。

请记住:联邦学生贷款也可以再融资为私人贷款。但是,为联邦学生贷款再融资也会失去联邦福利和保护,例如贷款减免和替代还款计划。

如何偿还 5 万美元的学生贷款?

有几种可能的方式来偿还 50,000 美元的学生贷款。几个选项包括:

- 债务雪崩法:使用这种方法,您将以最高利率支付额外的贷款。这可能会节省利息费用,并可以更快地还清贷款。

- 学生贷款再融资:如果为学生贷款再融资,可能可以降低利率。降低 50,000 美元的学生贷款利率可以随着时间的推移可节省数百甚至数千美元的利息——更容易还清贷款。

还清 100,000 美元的学生贷款需要多长时间?

偿还 100,000 美元的学生贷款需要多长时间,主要取决于还款计划和策略。

例如,如果您有联邦学生贷款,则在标准还款计划下您将有 10 年的期限,而如果通过直接合并贷款进行合并,最多可以有 30 年的期限。

还可以为联邦或私人学生贷款再融资,并选择更长或更短的还款期限。选择最短的期限通常是一个好主意,可以负担得起的还款,以节省最多的利息。

提示:如果您有 100,000 美元的学生贷款,可能需要 10 到 30 年才能还清贷款。但是使用再融资或债务雪崩法等策略可以更快地偿还贷款。

如何偿还 20 万美元的学生贷款?

如果想偿还 200,000 美元的学生贷款,那么偿还债务的最佳方式主要取决于拥有的贷款类型。

- 如果您有联邦学生贷款,请务必考虑所有还款方式。例如,可能有资格获得 IDR 计划来帮助您管理付款。或者,可能有资格通过公共服务贷款减免等计划免除部分或全部学生贷款。您的贷款服务机构可以帮助您探索可供选择的选项。

- 如果您有私人学生贷款,可以考虑再融资,特别是如果您可以降低任何贷款的利率。您可以使用下面的学生贷款再融资计算器来查看通过为学生贷款再融资可以节省多少。

如何更快地还清学生贷款?

以下是一些可以帮助您更快还清贷款的方法:

- 为您的贷款支付额外费用。如果您负担得起,请为您的贷款支付额外费用。这可以节省您的利息费用并缩短您的还款时间。

- 为您的贷款再融资。这可以让你降低利率。如果您还选择缩短贷款期限,您可以用更少的利息更快地还清贷款。

你可以申请学生贷款税收吗?

如果您支付了学生贷款的利息,您可能可以申请学生贷款利息税减免。您可以扣除 2,500 美元或您在纳税年度支付的利息金额,以较少者为准。

提示:除了申请您有资格获得的任何税收减免之外,为您的学生贷款再融资还可以帮助您将更多的钱放在口袋里——尤其是如果您可以降低学生贷款利率的话。